英伟达刚交出了一份近乎“碾压级”的财报:2027财年第一季度营收816亿好意思元,同比增长85%;GAAP净利润583亿好意思元,同比增长211%。这是内行市值最高技术公司交出的最新获利单。但比数字更值得关心的,是一个反复被说起却很少被严谨考据的问题——英伟达的中枢竞争力到底在硬件如故在软件?

有一种不雅点合计,英伟达实验上是一家软件公司,GPU芯片只是外壳,CUDA软件生态才是它确实的护城河。这个判断是否建树?本文拆解这份最新财报中的毛利率结构、客户采购举止、财富价值逻辑等维度,尝试给出谜底。

论断先说在前:“软件界说的硬件平台”正在取代“硬件性能开头”,成为英伟达护城河的主体。不外,CUDA的护城河还是挖好,但城里的交易生态还在建筑中。

毛利率:订价权中隐含的软件溢价

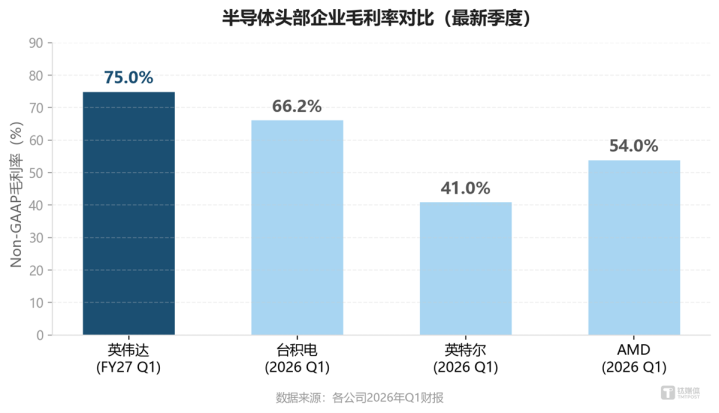

Non-GAAP毛利率75%,最近三个季度清醒在73%-75%区间。半导体行业通例毛利率在30%-50%,英伟达杰出同业20-30个百分点。CFOKress在电话会中示意,毛利率波动主要与产物组合和硬件本钱变化议论,而非竞争加重——即便竞争者加多,客户对英伟达平台的支付意愿并未下跌。

75%在半导体行业中是个异类。但需要敦朴濒临一个问题:这个高毛利有若干归因于CUDA生态锁定,又有若干归因于产能供不应求带来的短期订价权?

毛利率的韧性提供了格外信息。以前一年间,AMDMI300X在纸面参数上已具备竞争力,GoogleTPU在里面大限制部署,Groq、Cerebras等专用芯片有筹算执续分流推理负载。供给端的竞争者在加多,但75%的毛利率保残守缺。若是高毛利只是来自产能稀缺,竞争加重应当冉冉侵蚀这一上风。事实莫得发生。这证据供需干系以外,还存在一层超越硬件参数的订价权——客户惬心为CUDA生态带来的效果溢价买单。

PG电子(PocketGames)游戏官网

从本钱结构看,这个判断也取得转折撑执。HBM4内存和先进封装的采购本钱在执续攀升,但英伟达转嫁本钱的才智并未轻松。将75%与同业对比,互异更直不雅:台积电算作代工龙头,Q1毛利率66.2%;英特尔Non-GAAP毛利率41%。英伟达算作芯片遐想公司,在毛利率上大幅超越同业,这在半导体行业中极为萧瑟。

虽然,订价权并非无上限。Kress给出的Q2指引为GAAP74.9%、Non-GAAP75.0%,凹凸浮动50个基点,仍保管高位。HBM4本钱上升和3nm工艺爬坡是持久压力,但面前尚未实质侵蚀毛利率,证据软件溢价足以对冲硬件本钱上升。

客户在买什么:从“采购芯片”到“采购平台”

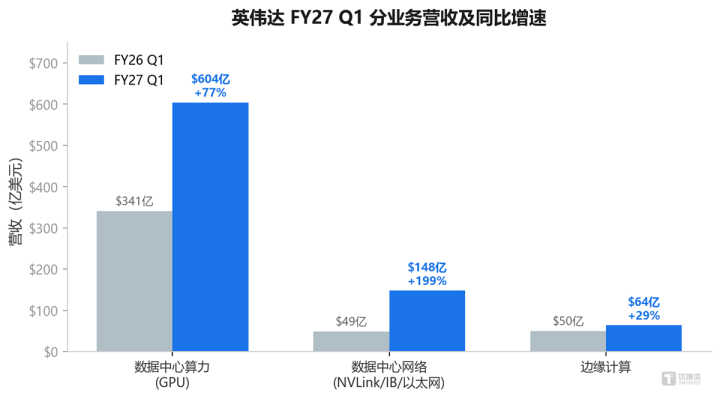

数据中心GPU算力营收604亿好意思元,同比增长77%。但收罗营收148亿好意思元,同比增长199%,增速是GPU的2.6倍,环球体育(HQ Sports)占数据中心总营收比例从昨年同期的约12%升至约20%。

客户采购的不单是GPU,而是NVLink(芯片间高速互联本事)、InfiniBand和Spectrum-X组成的全栈系统。据多家媒体报说念,主要超大限制客户正在以极快的速率部署GB200NVL72机架——将72颗GPU、NVLink交换机和液冷封装为一体。一朝摄取,其数据中心的筹划、存储、收罗一皆纳入英伟达本事体系。据CFOKress在电话会中线路,Spectrum-X以太网平台“限制已杰出所有这个词以太网同类竞争敌手的总和”——在通达规范的以太网领域,英伟达凭借CUDA对收罗通讯的加快优化取得了超越硬件参数的市集面位。CUDA在收罗层面也在阐述作用,而不仅限于GPU筹划。

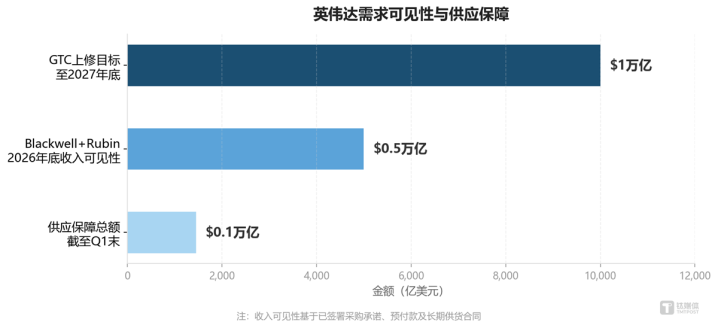

另一个有价值的不雅察是采购的首肯周期在拉长。据电话会线路,扫尾Q1末供应保险总和(含库存、采购首肯和预支款)增至约1450亿好意思元。GTC2026上,措置层将Blackwell和Rubin平台累计需求预测上修至2027年底约1万亿好意思元。客户押注的不单是某一代芯片,而是一个由CUDA结伴的全栈平台。

旧硬件增值:纯硬件逻辑无法证据的风景

电话会中一组数据值得细读:H100租用价钱岁首于今上升20%,A100云霄订价涨15%。

H100基于2022年Hopper架构,Blackwell已孝顺数据中心筹划收入约七成,下一代BlackwellUltra架构样片已启动向客户拜托。闲居硬件迭代中,新一代上市意味着旧代价钱暴跌。英伟达出现了相背趋势。

Kress将此归因于“平台的各样性”和“软件栈带来的执续性能提高”。据MLPerfv6.0官方基准测试拔除,BlackwellUltra在Server场景下DeepSeek-R1推理速率较上一代提高2.77倍。这一性能飞跃来自英伟达所强调的“极致协同遐想”——硬件架构、CUDA软件栈与模子的相连优化。

需要探求的反面证据是:旧硬件增值是否只是因为AI算力总需求爆发?这个身分存在,但消灭期间其他厂商的旧代GPU并未出现访佛增值。H100加价的特殊性在于,CUDA生态在以前四年中执续为这块硬件扩展新的愚弄场景和性能空间,使其在折旧期满后仍然具备经济价值。

不妨类比iPhone的旧机型保值逻辑——原因不是硬件折旧更慢,斗鱼体育中国官网入口而是iOS生态为旧开发执续提供系统更新,延长了经济人命周期。英伟达正在GPU领域复现相似逻辑。在纯硬件框架中,折旧期满的财富趋于残值;在CUDA框架中,软件迭代执续为旧硬件注入新价值。这是支执“软件界说”论点的最具劝服力的单项凭据。

对CUDA锁定效应的一个常见质疑是:它是否主要局限于教练阶段?

本季度信号偏积极但不完全。推理已成为增长主引擎,Blackwell被界说为“推理神色单元token本钱最低的平台”。Dynamo1.0算作英伟达面向大限制区分式推理的分娩级系统,与TensorRT-LLM(推理加快库)等优化器用协同,将Blackwell推理效果大幅提高。BlackwellUltra在MLPerf推理测评中横扫一皆基准。

更报复的是,推理场景对软件优化的明锐度远高于教练:触及长尾模子部署、延伸明锐型愚弄和本钱效果优化,恰正是CUDA推理器用链最擅长的领域。TensorRT-LLM对大模子推理的优化深度,以及Triton编译器对自界说算子的支执,组成了短期内难以复制的工程壁垒。

但当今的凭据尚不及以得出“客户在推理端无法离开CUDA”的细目性论断。GoogleTPU在里面推理中运行细腻,Groq的SRAM架构在特定场景具备竞争力,自研ASIC(专用芯片)在超大限制厂商中执续扩大部署。CUDA在推理端的上风更像是“面前最优解”而非“独一解”。不外,本季度边际筹划动态险些一皆围绕CUDA伸开:自动驾驶平台DRIVEHyperion(比亚迪、祥瑞、日产等已摄取)、机器东说念主框架IsaacGR00TN等。从云霄到物理寰球,CUDA正在将推理依赖从单一场景扩展到全场景。

VeraCPU:生态领域的实质测试

本季度英伟达发布了VeraCPU——“内行首款专为智能体AI遐想的CPU”。据CFOKress在电话会中线路,措置层臆测本年CPU议论营收可达约200亿好意思元,而VeraCPU所开辟的全体潜在市集(TAM)限制高达2000亿好意思元。

图:英伟达全栈软件生态的五层架构

若是英伟达仅靠GPU硬件取胜,莫得情理进入被x86和Arm总揽数十年的CPU市集。Vera的中枢上风不在硬件参数——虽比较x86可扫尾最高1.5倍单核性能和2倍每瓦性能提高——而在于它与CUDA的端到端协同遐想。OpenAI、Anthropic、SpaceXAI、甲骨文云等首批客户聘请Vera,因为它能无缝融入已有的CUDA基础设施。

从财务逻辑看,Vera的计策真谛以致大于营收孝顺。以CPU行业25%-35%的通例毛利率筹划,这笔业务对英伟达全体利润率的净效应可能是负面的。措置层仍鼎力进入,证据Vera的价值不在利润表,而在生态防护——让客户从GPU到CPU一皆留在CUDA体系内。

但需保执审慎。Vera尚处首批拜托阶段,200亿好意思元营收是指引而非已扫尾事迹。CPU市集竞争口头远比GPU复杂——x86有Intel数十年蕴蓄和AMD的强势复苏,Arm事迹器芯片(如Ampere)也在执续发力。英伟达历史上跨界产物(Shield游戏机、Tegra移动芯片)的失败纪录也领导咱们,生态上风并不自动保证新市集奏效。尽管如斯,计策信号是明确的:措置层对CUDA的信心已富有强,勇于将其算作进入新市集的独一筹码。

论证到这里,有必要作念反向检修。

第一,软件收入仍不行见。英伟达未将软件收入单独列报,Dynamo1.0、NemoClaw等产物一皆归入“数据中心”大类。外界无法准确知说念软件收入占比,面前变现方式仍是硬件销售而非寥寂软件授权。一朝硬件需求放缓,软件的寥寂变现才智尚未得到检修。

第二,现款流仍有硬件周期特征。本季主义现款流503亿好意思元,主要来源于大客户预支款和硬件出货节拍,而非可预测的月度时时性收入。确实的软件平台领有高度可预测的现款流弧线。

第三,竞争口头存在不细目性。AMDROCm执续裁减与CUDA的差距;GoogleTPU若对外通达软件栈将酿成径直挑战;Modular团队(由LLVM和Swift独创东说念主ChrisLattner指令)正从编程话语层面尝试冲突CUDA对底层的左右。这些挑战当今均未奏效,但“当今未奏效”未便是“长久无法奏效”。

玄虚以上分析,更审慎的论断是:英伟达的中枢竞争力正在从“硬件性能开头”向“软件界说的硬件平台”迁徙,已取得实质性进展,但尚未完成。

CUDA生态已在订价权(毛利率韧性)、客户举止(系统级采购和持久锁定)、财富价值(旧硬件增值)和计策膨大(VeraCPU)等多个层面提供了可不雅测凭据。但同期,变现模式仍以硬件销售为主,现款流仍有周期特征,竞争口头存在持久不细目性。

一个更好的类比是2010年前后的苹果——iPhone的硬件上风和iOS的生态后劲都已深刻,但AppStore的交易模式仍在进化。英伟达当今访佛:CUDA的护城河还是挖好,但城里的交易生态还在建筑中。

市集对英伟达的订价逻辑正在履历一场静默重构。传统PE框架将其视为半导体周期股,但越来越多的凭据标明,应启动用平台型公司的框架谛视它。这场重构的节点,可能在英伟达初次单独线路软件收入的阿谁季度到来。在那之前,每一份财报都是考据或修正这一判断的窗口。(本文首发钛媒体APP,作家|硅谷Tech_news,裁剪|焦燕)

格外声明:以上内容仅代表作家本东说念主的不雅点或态度斗鱼体育(中国)2026世界杯官方IOS|Android手机app下载,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条议论的,请于上述内容发布后的30天内进行。